为什么不提前还房贷呢?

说不提前还贷主要有两个原因,一是考虑通胀,二是考虑杠杆。

考虑通货膨胀的原因是。随着物价的不断上涨,钱越来越没有价值,银行的贷款总额是一定的。因此,与你迟到相比,你的痛苦程度相对较高。以后等钱更没价值的时候,好像你占了银行的便宜。

考虑杠杆是因为除了抵押贷款,个人很少能以如此低的利率获得贷款,所以很多人认为在这种情况下,利用银行并不是白人。所有这样理解的人都是误导群众,是不负责任的,一般来说,银行房地产开发商,房地产销售会说服你。

因为有两个最重要的前提,他们忽略了。说通货膨胀可以利用银行,只要你的工资增长能超过通货膨胀。

如果你的收入增长本身不能超过通货膨胀,那么在通货膨胀的环境中,你自己的生活压力就会更大。虽然钱更没有价值,但你手中的钱数量并没有扩大,所以你的生活压力很大,加上偿还本金和利息。压力会增加,所以通货膨胀可以利用银行的前提是你的工资首先超过了通货膨胀。

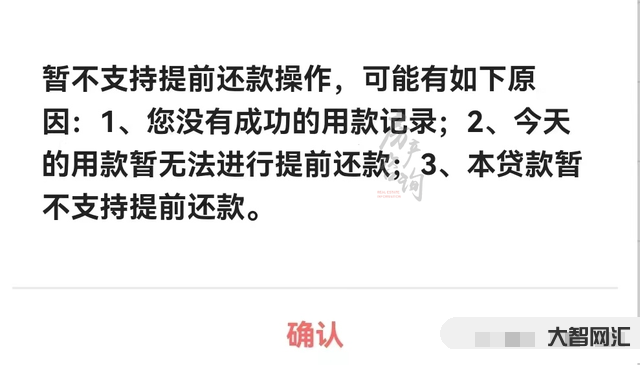

为什么许多人不愿意提前偿还抵押贷款,即使他们有偿还贷款的能力?

1、银行应收取提前偿还贷款的手续费。

有的银行提前还贷,还要收手续费,这大大降低了很多想提前还贷的人的兴趣。也许有些人不明白,为什么银行要提前还贷手续费?提前收回钱不好吗?你知道,银行是一家主要吸收存款和发放贷款的盈利机构。如果贷款提前收回,银行如何赚钱?此外,即使钱提前收回,银行也会再次贷款,这不仅麻烦,而且会增加很多成本。所以银行收取手续费,就是不想让人提前还贷。当然,很多人不想提前还贷,因为银行要收手续费。

2、财务管理的预期收益率可高于贷款利率,无需提前偿还贷款。

目前的抵押贷款利率不是很高,一些有财务头脑的人可以完全实现财务预期收益率超过抵押贷款利率。如果财务预期收益率超过抵押贷款利率,你可以用财务收入偿还抵押贷款,也可以有剩余的,为什么要提前偿还贷款。对这些人来说,更不用说不想提前偿还贷款了,恨不能再借更多的贷款了!

3、有通货膨胀,提前还贷不划算。

由于通货膨胀,资金一直在贬值。如果每年还款金额相同,由于通货膨胀,未来实际还款金额实际上会减少。假如某人月抵押贷款为元,一年6万元,年通货膨胀率为3%。到了第二年,还的6万元只相当于第一年的1万元,到了第三十年,还的6万元只相当于第一年的1万元。因此,存在通货膨胀,每年实际还款金额实际上在减少,提前还款并不划算。

二、什么情况下需要提前还贷?

虽然一般来说,提前还贷似乎不划算,但认为提前还贷最好有两种情况。

1.第一种情况是房子要卖。

首先,如果你想卖掉房子,你需要先偿还贷款,否则房子就不能通过房子。有些人可能想用买方的首付来偿还抵押贷款,然后转让所有权,但这显然会增加买方的风险,买方很难同意,所以找到这样的买方并不容易,房子也很难卖掉。如果你有钱,最好先偿还抵押贷款,节省时间和精力。

2.在第二种情况下,抵押贷款利率大幅上升。

抵押贷款利率有两种:固定利率和浮动利率。如果是浮动利率,贷款利率不会保持不变。如果商业银行自行提高抵押贷款利率,这不会影响以前的贷款,但如果央行提高基准利率,即使是以前的贷款也会提高贷款利率。如果贷款利率大幅上升,贷款利率将大幅上升。在这个时候,如果你有钱,提前偿还贷款可能会更划算。