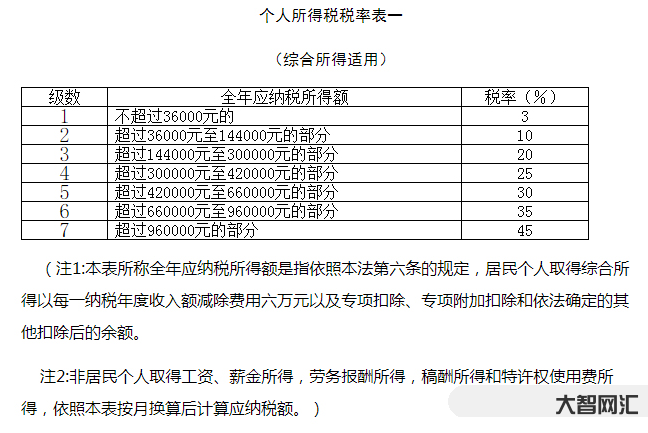

1、如何计算个人所得税?

1、综合所得,适用3%-45%的超额累进税率计算;

2、经营收入适用于5%至35%的超额累进税率,其中综合收入包括工资、工资、劳动报酬、报酬和特许权使用费;

3、利息、股息、红利收入、财产租赁收入、财产转让收入和意外收入按比例税率计算,税率为20%。

个人所得税是在个人所得税征收和管理过程中调整税务机关与自然人之间社会关系的法律规范的总称。个人所得税的纳税人,包括居民纳税人和非居民纳税人。居民纳税义务人有义务完全纳税,必须缴纳中外所得的个人所得税;非居民纳税义务人只缴纳中国所得的个人所得税。

在中国有住所或者无住所在中国居住一年以上的个人,是居民纳税义务人,应当承担无限的纳税义务,即在中国境内外取得的收入,依法缴纳个人所得税。在中国无住所、无住所、居住不满一年的个人,是非居民纳税义务人,承担有限的纳税义务,只缴纳从中国取得的个人所得税。

《中华人民共和国个人所得税法》第二条下列个人所得应当缴纳个人所得税:

(一)工资、工资收入;

(二)劳动报酬收入;

(三)稿酬收入;

(四)特许权使用费所得;

(五)营业收入;

(六)利息、股息、红利收入;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然收入。

居民个人取得前款第一至第四项所得(以下简称综合所得),按纳税年度计算个人所得税;非居民个人取得前款第一至第四项所得,按月或次计算个人所得税。纳税人取得前款第五至第九项所得的,按照本法规定分别计算个人所得税。