2023年2月17日发布的《中国银行业理财市场年度报告(2022年)》显示,截至2022年底,银行理财市场存续规模27.65万亿元,全年累计新发理财产…

2023年2月17日发布的《中国银行业理财市场年度报告(2022年)》显示,截至2022年底,银行理财市场存续规模27.65万亿元,全年累计新发理财产…

钱和幸福有关系吗?2023-02-12

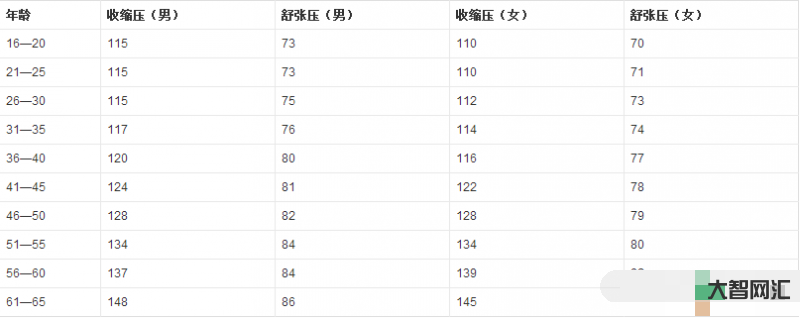

钱和幸福有关系吗?2023-02-12 血压多少正常范围内-血压标准是120/80,还是140/90,或许你的2023-05-24

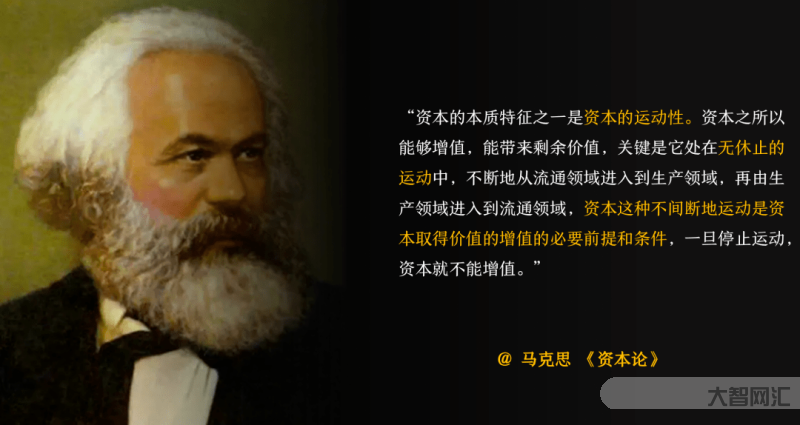

血压多少正常范围内-血压标准是120/80,还是140/90,或许你的2023-05-24 医疗大模型:最应该笃定的反而是资本!-医疗领域大数模型与资本关系2023-08-29

医疗大模型:最应该笃定的反而是资本!-医疗领域大数模型与资本关系2023-08-29 养肝护肝吃什么-吃什么养肝护肝2023-02-28

养肝护肝吃什么-吃什么养肝护肝2023-02-28 肝不好,三个方法养肝护肝2023-03-05

肝不好,三个方法养肝护肝2023-03-05 rioko凉凉子-一人cos《王者荣耀》六位女神,清雅甜美,冷艳还特别2023-04-09

rioko凉凉子-一人cos《王者荣耀》六位女神,清雅甜美,冷艳还特别2023-04-09 电信网大(电信网上大学)2023-08-05

电信网大(电信网上大学)2023-08-05 牙疼怎么止疼最快-牙疼怎么快速止疼?牙疼的原因有哪些?2023-05-29

牙疼怎么止疼最快-牙疼怎么快速止疼?牙疼的原因有哪些?2023-05-29 数字广大-广州大学高数成绩怎么查?2023-02-07

数字广大-广州大学高数成绩怎么查?2023-02-07 钓鲫鱼用几号线和几号钩2023-02-17

钓鲫鱼用几号线和几号钩2023-02-17 马天宇为什么不会有女朋友-马天宇为什么一直单身2023-03-03

马天宇为什么不会有女朋友-马天宇为什么一直单身2023-03-03 雾化治疗的作用是什么-什么是雾化?2023-12-18

雾化治疗的作用是什么-什么是雾化?2023-12-18 10085是什么电话服务-10085是什么电话2023-12-29

10085是什么电话服务-10085是什么电话2023-12-29 梅西当选 2022 年 FIFA 年度最佳球员,第七次荣膺「世界足球先生」,如何评价梅西的表现?2023-03-01

梅西当选 2022 年 FIFA 年度最佳球员,第七次荣膺「世界足球先生」,如何评价梅西的表现?2023-03-01