国泰君安首席市场分析师蒋亦凡表示年轻人投资的动机不再以资产保值、增值为主要的目的。取而代之的是赚零花钱获得成就感,以及从众心理是参与到投资当中的主要目…

国泰君安首席市场分析师蒋亦凡表示年轻人投资的动机不再以资产保值、增值为主要的目的。取而代之的是赚零花钱获得成就感,以及从众心理是参与到投资当中的主要目…

邮箱格式怎么写-邮箱格式怎么写?2023-02-21

邮箱格式怎么写-邮箱格式怎么写?2023-02-21 给大家科普下tsi发动机是指什么发动机2023-03-28

给大家科普下tsi发动机是指什么发动机2023-03-28 如何关闭端口-win7关闭22端口的方法 Win7如何关闭端口2023-12-21

如何关闭端口-win7关闭22端口的方法 Win7如何关闭端口2023-12-21 cpdd是什么意思-cpdd是什么意思-含义须知2023-12-20

cpdd是什么意思-cpdd是什么意思-含义须知2023-12-20 萨摩耶犬成年吃什么2023-03-01

萨摩耶犬成年吃什么2023-03-01 怀孕四个月怎么办-怀孕四个月应补充什么2023-02-17

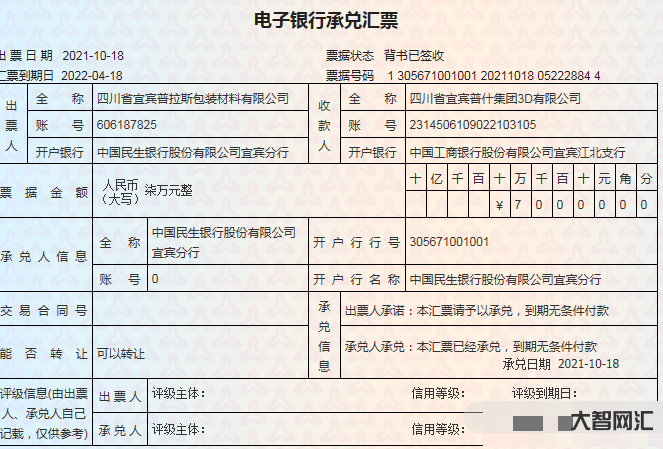

怀孕四个月怎么办-怀孕四个月应补充什么2023-02-17 承兑汇票贴现利率-银行承兑汇票贴现利率如何确定?2023-04-26

承兑汇票贴现利率-银行承兑汇票贴现利率如何确定?2023-04-26 谁知道汤圆的寓意2023-03-17

谁知道汤圆的寓意2023-03-17 奥迪q5现在多少钱-售价29.85万元起 2023款上汽奥迪Q5 e-2023-04-20

奥迪q5现在多少钱-售价29.85万元起 2023款上汽奥迪Q5 e-2023-04-20 小龙虾怎么收拾才干净-小龙虾怎么洗才干净?很多人第一步就错了,慢动作详2023-06-05

小龙虾怎么收拾才干净-小龙虾怎么洗才干净?很多人第一步就错了,慢动作详2023-06-05 闻鸡起舞的主人公是谁-成语故事闻鸡起舞的主人公是谁2023-02-10

闻鸡起舞的主人公是谁-成语故事闻鸡起舞的主人公是谁2023-02-10 1对1都问老师什么-傅佩荣:解卦主要看什么?卦重要还是爻重要?好比炒股2023-04-11

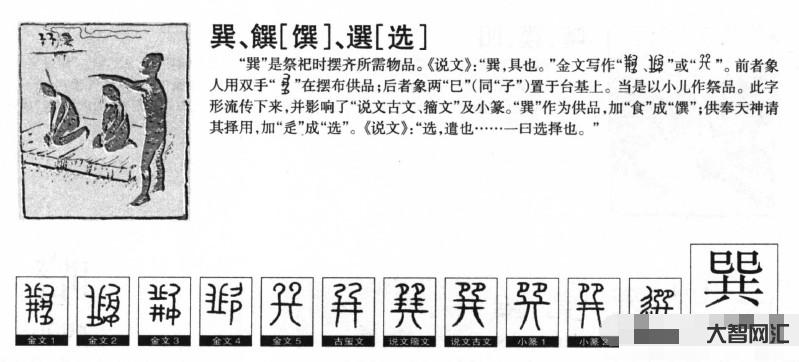

1对1都问老师什么-傅佩荣:解卦主要看什么?卦重要还是爻重要?好比炒股2023-04-11 巽怎么读-巽 怎么读2023-03-06

巽怎么读-巽 怎么读2023-03-06 交警电话是多少-关于暂停港口区、防城区车驾管和交通违法处理窗口业务现场2023-05-28

交警电话是多少-关于暂停港口区、防城区车驾管和交通违法处理窗口业务现场2023-05-28 西安活动轨迹几点公布的-刚刚,活动轨迹公布!涉及西安火车站、滴滴快车、2023-03-12

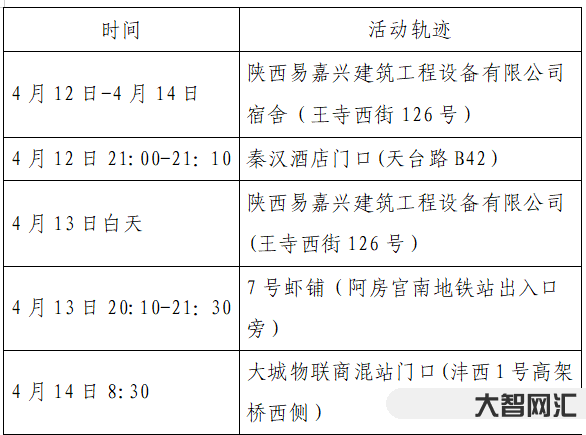

西安活动轨迹几点公布的-刚刚,活动轨迹公布!涉及西安火车站、滴滴快车、2023-03-12